スポンサーリンク

管理人gatiは今、年100万の配当を得るために挑戦中です。

正確には途中で目標が年200万になりましたが、まずは100万クリアを目指します。

2016年6月頃から実行し始めてもうすぐ4年です。

現在の配当は年約50万。

時給勤務の非正規には入金が大変ですがなんとか達成したい。

目次

スポンサーリンク

はじめに管理人gatiのステータスを少し紹介します。

生涯時給勤務の非正規

持病や諸事情で過去に無職期間が計5年前後ある

実家暮らし

米国株、日本株、ベトナム株、投資信託をやっている

生涯時給勤務ですのでボーナスは貰ったことがないし、給与もずっと低いです。ただ、株を知らない時から貯金体質でした。大きく使うことがあっても普段は貯金していました。

実家住まいが多かったので支出が少ない点が資産運用に資金を回せている理由として大きいと思います。

このようなステータスですから、旦那様が生活費を稼いでくれる子なしの主婦の方や実家住まいの学生や社会人には特に参考になるかもしれません。

なぜ年100万なのか

管理人は社会保険を付けて働いていた期間が短く、年金はおそらく低く見積もって月5万と予想しています。

働けない老人に月5万の生活費だけでは無理というのは明らか。

それで生活費が必ず足りなくなることが分かっているため老後のために配当で暮らすという方法を取りました。

年100万の配当は約月8万貰えます。年金と合わせて生活費が13万確保できます。これがギリギリのライン。要するに必ず達成しないと老後の生活が危ない状況なんですね。誰も助けてはくれませんから。自由の効かない生活保護も嫌です。

ところが取り組んでいるうちに欲が出てきました。

計算上はあと10年今のままの環境を変えずにせっせと入金して株に変え配当を貰えば年200万を目指せます。

そうなれば一転して状況が変わります。週3で勤務すれば配当を全部使って割と楽しく生活できるという道が見えてきました。

老後がまずいので始めた配当戦略ですが、現役でセミリタイアも可能になりそうということで楽しく取り組んでいます。

年100万の配当を目指すのは老後の生活費を見据えてのことと書きました。

まとめるとこんな感じです。

老後の必要生活費

・配当金8万円+年金5万円=13万円

これはギリギリのラインで、小遣いも病院代も他の支出は何も入っていません。

今はもう少し頑張ってセミリタイアを目指しているので次のような生活が最終目標です。

管理人gatiの目標とする生活

週3勤務の手取り9万円+配当金=月23万円の内訳

・生活費14万円

・小遣い6万円

・趣味に3万円

具体的な配当の金額は4000万円分株を保有し利回り5%で回して年200万円が今の最終目標です。

ただいきなり4000万円なんて目標が高すぎるのでまずは2000万円を5%で回して年100万円の配当金を得るために奮闘している最中です。

なんとか配当金生活を達成したい。たとえ労働から解放されなくてもセミリタイアでも。

そこで実行している戦略としては「マネーマシンをつくる」ことです。

そして配当再投資で雪だるま式に資産を増やしていくこと。これに尽きます。

この方法なら定期的に配当が入ってくるので給与に足して入金を継続できます。

現在この戦略を実行しているのは米国株とベトナム株です。

配当が入ってくると嬉しいものですから、楽しく続けられるのでメンタルにも良いです。

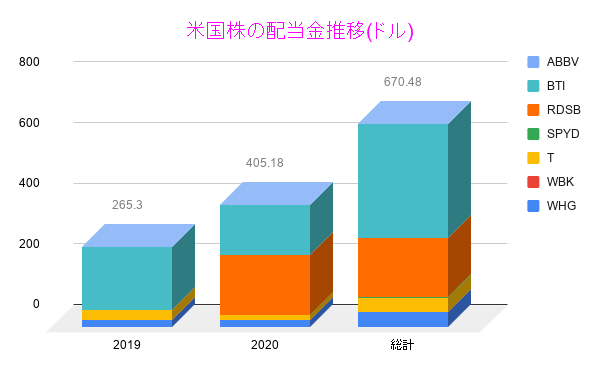

これまで米国株、日本株、ベトナム株で配当金を受け取ってきました。

以前は値上がり益狙いで日本株をやっていたのですが、今は米国株に乗り換え中です。配当金生活でセミリタイアすることを強く意識する中でメインは米国株になりました。

ですのでここでは米国株での配当金推移を載せます。通貨はドルベースです。

去年から米国株を買い始めて年間の予想受取配当は約3000ドルくらいです。

これに日本株とベトナム株を合わせて年約50万円くらいになる予定です。

スポンサーリンク

年100万の配当を得るために何をすれば良いのでしょうか

年100万の配当を得るためにやることをリスト化しました。

年100万の配当を得るためにやること

毎月の給与をほぼ全部入金する

給与が足りないときは残業か副業をする

利回り7%以上の銘柄に配当再投資する

10年間継続する

たいしたことはやっていません。でも、これを10年やる生活をこれから送ります。続けることが1番難しいですね。

管理人には老後までもう時間がありませんが、もっと若い人なら給与をほぼ全部投資に使うなんてむちゃなことをしなくても時間をかければ十分目標達成できると思います。

20代の時に配当再投資の戦略があるなんて周りの大人は教えてくれませんでした。インターネットさえなかったです。

あの時こんな戦略があると知っていたら人生大きく違っていたと思います。その思いもあって当ブログを開設しました。

原体験の情報を提供したいです。特に若者へ。投資をすると良くも悪くも人生が大きく変わる可能性があります。資金の少ない者の1事例としてこのブログを活用していただければと思います。

配当金再投資をメインでやっているのは米国株なのですが、ここで保有する米国株の現時点でのポートフォリオと税引き後利回りを載せておきます。

(利回りは特定口座分)

| 銘柄(ティッカー) | 利回り(税引き後) |

| ABBV | 4.9% |

| BTI | 6.4% |

| KO | 2.1% |

| MO | 6.5% |

| OKE | 8.3% |

| RDSB | 6.5% |

| SPYD | 5% |

| T | 4.9% |

| WBK | 5.4% |

| XOM | 5.1% |

なかなか今後10年この利回りを維持するのは難しそうですが、買えるときに高配当株を仕込んでいきます。

今は給与のほぼ全部で株を買っている管理人ですが、なぜにそこまで飛び込めるのかについての考察です。

まず、リスクはその人の環境によって大きさが変わります。

管理人の場合はこれから迎える人生のイベントが自宅の確保くらいで、これについては持ち家(マンション)を諦めましたので一生賃貸派です。車はカーシェアを契約しています。

そのほか大きな出費と言えば医療費くらいでしょうか。あとは老後の生活費です。医療費は保険に入っていますので何とかなりますし老後の生活費はむしろ何もしないで老後を迎えると足りません。

そこで、次の2つを天秤にかけました。

考えられるリスク

・貯金を株に変え株価が下がって資産を失う

・老後に貯金に頼って生活して途中で資金が枯渇する

仮に、どちらに進んでも資産を失う最悪のケースで考えると配当を生み出す株に資産を変えた方が良いという結論です。

分散して株に変えておけば全部が紙切れになる可能性は低く、わずかだとしても配当を永遠に生み出してくれます。お金に困る状況を緩和できます。

もちろんうまくいけばセミリタイアできるほどの資産となり好きなように生きていけそうです。

株をやらない周りから見ると狂っているように見えると思いますが、本人は何も恐れることなく喜んで株を購入してるのが現在の図です。

しかも給与をほぼ投入するのはあと10年が一区切りです。そのあとは少し貯金するかもしれませんし、また株に変えるかもしれません。

余裕期間を取ることでリスクも減らしているということです。

ただいくら考察しても健康でなければすぐに崩れ去りますので、1番のリスクは実は資産の損失ではなく健康を害し働けなくなって入金が困難になることだと言えます。

管理人は去年のGWに配当金生活に向かってマネーマシンを真面目に作ると誓ってから毎月16万7000円を投資に回しています。年200万がノルマです。

今は給与とは別にインセンティブの出る仕事であることと残業を希望すればたまにできること、これらを活用しての投資額となっています。

もちろん自分の意志でいつでも止めることができますし、投資金額の調整も可能です。なので無理することは避けて頑張れるうちはこのままいきます。

給与のほぼ全部を投資に回すこと自体はストレスではないのですが、今後途中で遊びに大きく使うこともあるでしょう。その時は月々の積立金よりも今のリアルな生活を優先すべきかと。

我慢してやるものではない。我慢している時間、人生損しますから。お金より人生。ここに気を付けてこれからも進めていきたいですね。